これを読むと、

健康保険法の

高額療養費に出てくる

例の計算式への

アレルギーが

軽減するかも

しれません。

健康保険法の後半になって

学習する高額療養費は、

非常に複雑、難解で、

理解に時間がかかるものです。

難解という背景には、

雪崩のように

初めて見聞きすることが

押し寄せてくる状況が

あるように思います。

その影響で、

学習ペースが維持できなくて、

消化不良となり、

自信喪失・・・。

消化不良の要因のひとつには、

今までの知識を

120%マスター

していないと、

ちんぷんかんぷんに

なるところです。

基本的に私は

自分に甘いので、

講義のペースに理解が

ついていけない

事象が起こります。

ですから、

理解が曖昧なところを

自分で把握して、立ち戻って

勉強することになるのですが、

この作業が、なおさら

オーバーフロー(?)

オーバーワーク(?)

オーバーヒート(?)

させるのです。

これが、

負のスパイラルの始まりです。

そういう私自身の

躓き経験の中から、

具体例を紹介します。

皆さんは、

これを読んで、

今のうちに、

知っておいて

「人の振り見てわが振り直せ」

という趣旨です。

念のため申し上げますが、

これからのお話は、

あらまぁ~勘違いの

ど素人の与太話の一種です。

勘違い情報を

鵜呑みしてしまう

リスクを回避するために、

試験勉強中の方は、

直近の市販テキストを

お手元に置いて、

正しい知識を

確認しながら

お読みください。

トホホ・・。

善良な読者の諸君。

私の

とんちんかんぶりを

披露します。

面目ない。

先に謝っておきます。

ごめんなさい。

今回のゴールは、

「高額療養費算定基準額の役割」

を知ることです。

曖昧なところが

ないようにしようとしたら、

長くクドイ説明になっちゃいました。

ご容赦ください。

先週の確認

前回(10月14日)は、

医療費と医療費の3割負担分である

自己負担(一部負担金)の

算出を確認しました。

こんなかんじでした。

●医療費 267,000が与えられ 自己負担 80,100を導き出すケース 267,000×3/10=80,100 ●自己負担 80,100が与えられ 医療費 267,000を導き出すケース 80,100×10/3=267,000

例の計算式(赤い枠で囲んだ)

そして、今回は、

例のムズイ奴

「自己負担限度額」

別名

「高額療養費算定基準額」

の登場です。

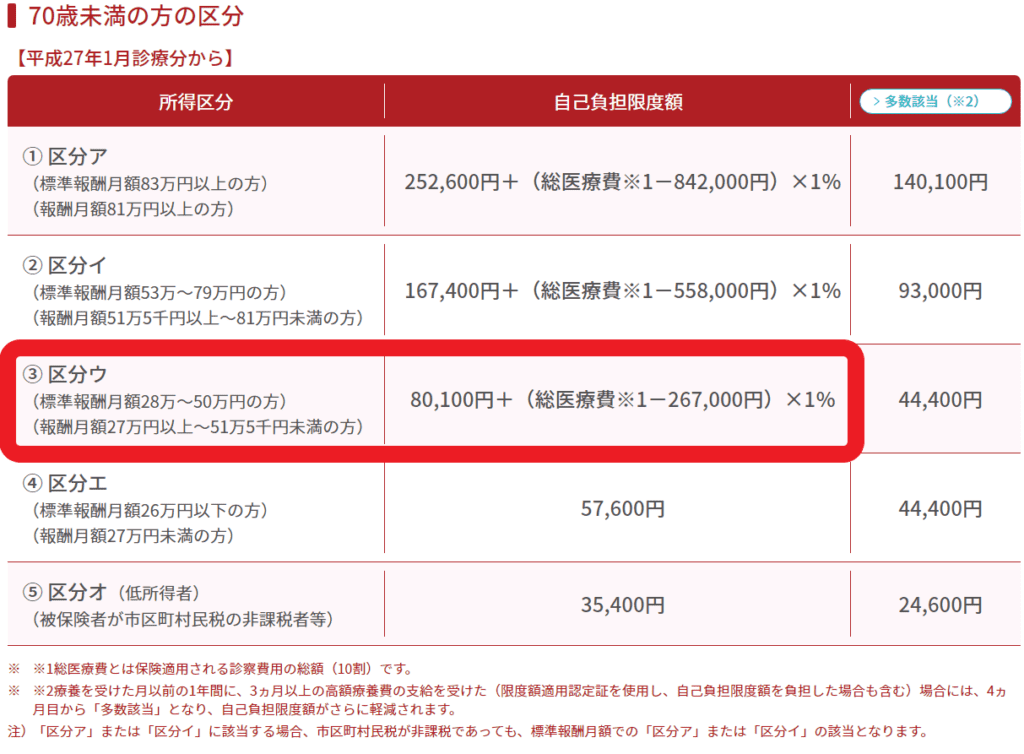

何を計算しているのやら・・・

の表です。

今回は

赤い枠で囲んだところのみ

注目しています。。。

資料提供元:全国健康保険協会

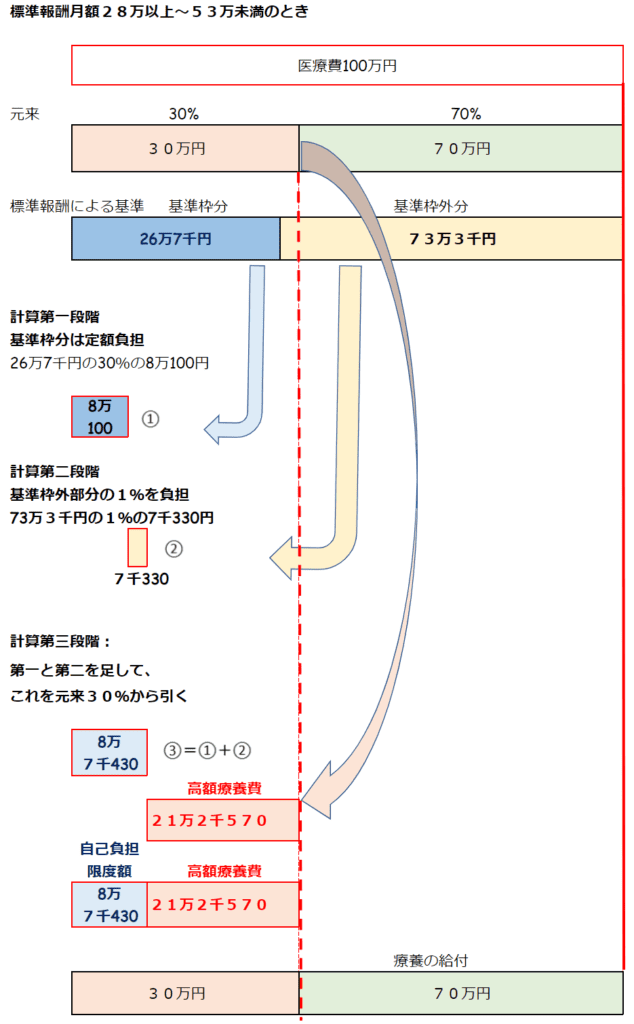

図にしてみた(標準報酬月額28万以上~53万未満)

療養に要した費用の額

(医療費)

が100万円のときを

例にして作成した図です。

図表1において、 70%を「療養の給付」 という記載は、 実際には70%「訪問看護療養費」 というケース等 他にもケースがありますので 実際は、誤りです。 ここでは70%という共通点を カバーしつつも、 より具体的に (オーソドックスな例として) 「療養の給付」を 明記する方が、 理解が促進されるであろう という私の勝手な意図を優先して、 このような記載にしました。

(※注1) 図表1における 標準報酬(月額)による基準 および 基準枠分26万7千円 基準枠外分とは 説明の便宜上、 (素人の私が)命名しましたものです。 正式名称は存じ上げません。 調査不十分ですみません。

高額療養費 算定基準額という名称

そもそも

「別名」

高額療養費

算定基準額とは

どういう意味合いなの

かで引っ掛かる。

手計算すると

その疑問が

紐解けるかもしれません。

ちょっと

クドイです。

読み飛ばしでOKです。

最後まで、

ついてきて下さいまし。

図表1の例で計算していきます。

標準報酬月額による基準において

基準枠267,000は固定値です。

(=この値は変動しません。)

しかし、

医療に要した費用の額(医療費)

100万円は変動します。

ですから、

医療に要した費用の額(医療費)が

基準枠の固定値267,000よりも

小さくなるケースがあります。

この場合、

自己負担額>高額療養費算定基準額

という関係性とならないため

高額療養費は適用されません。

・・・。

イメージできねぇ。

そう言うと

思いましたので、

具体的に

手計算してみました。

医療費と算定基準額が同じ場合

例えば、

医療に要した費用の額(医療費)が

基準枠の固定値とちょうど同じ値

267,000(26万7千円)のときで

手計算します。

●自己負担額は?

80,100円です。

医療に要した費用の額(医療費)が

267,000なのですから、

医療費×3割で求められます。

267,000×30%=80,100

手計算

267,000×30/100=80,100

約分

267,000×3/10=80,100

●高額療養費算定基準額を

例の赤い枠の式から

算出を試みます・・・。

高額療養費算定基準額は?

80,100円です。

80,100+(医療費ー267,000)×1%

から

80,100+(267,000ー267,000)×1%

=80,100+(0)×1%

=80,100+(0)×1/100

=80,100

つまり、

●自己負担額

80,100

●高額療養費算定基準額

80,100

と

同じ値になります。

80,100 = 80,100

つまり、

自己負担額が

高額療養費算定基準額を

超えていないので

(上回っていないので)

次の関係が成り立ちません。

自己負担額>高額療養費算定基準額

よって

このケースは

高額療養費の対象とはなりません。

医療費が算定基準額より小さい場合

次に、

医療に要した費用の額(医療費)が

基準枠の固定値よりも

50円小さい値

266,950のときで

計算します。

この場合、

●自己負担額は?

80,085円です。

医療に要した費用の額(医療費)が

266,950なのですから、

医療費×3割で求められます。

266,950×30%=80,085

手計算

266,950×30/100=80,085

約分

266,950×3/10=80,085

●高額療養費算定基準額は?

80,099円です。

80,100+(医療費ー267,000)×1%

から

80,100+(266,950ー267,000)×1%

=80,100+(‐50)×1%

=80,100+(‐50)×1/100

=80,100 ‐0.5

(50銭以上は1円に切り上げます)

=80,100‐1

=80,099

この場合

80,085 < 80,099

という関係性です。

符号が逆向きで、

次の関係が成り立ちません。

自己負担額>高額療養費算定基準額

よって

このケースも

高額療養費の対象とはなりません。

とどのつまり、

このような計算をする

経緯から「算定基準額」

という用語を用いて

高額療養費

算定基準額

という名称が

ついていると思われます。

「高額療養費

算定基準額」は、

「自己負担額」と

何やら比較することは

分かった。

名前の成り立ちが

ややこしい!

「寿限無寿限無

・・・海砂利水魚の・・

有田・上田。

今となっては、

くりぃむしちゅー。」

ぐらいややこしい。

【留意事項】 ここの説明で使っている用語の 自己負担額とは 正確には一部負担金の額という名称 で定義がなされています。 しかし、その定義がこれまた 複雑です。 ここでは、この説明を割愛しています。

高額療養費と自己負担限度額(高額療養費算定基準額)の関係

の相棒

「バッキー」

健康保険法で○○○○費と明記されるものは保険者(健保組合や協会健保)が負担(保険給付)してくれるものを表します。

(〇〇〇〇費と明記されるものは、被保険者が窓口で支払う一部負担金ではありません。)

高額療養費もこの法則に当てはまります。

参照:過去記事

2つは全くの別ものと気づく

自己負担限度額

(高額療養費算定基準額)

を求めるとき

は

標準報酬月額

(28万以上~53万未満の場合)

による

基準枠(仮称)

26万7千円の固定値を

ベースに算出します。

(基準枠については、

既出の図表1の中に明記しています。

詳細は図表1の直下

※注1を参照ください。)

ところが

高額療養費を

求めるときでは

元来の30%自己負担額

とされる一部負担金

から

自己負担限度額

(高額療養費算定基準額)

を差し引いて

算出する。

つまり、・・・何というか・・。

計算のスタートライン

(計算の前提ライン??)

計算のベース

となるものに

微妙な

ズレがあります。

(図1参照)

大袈裟に記せば、

目的の違う

2つの計算をしているのです。

言い方を少し変えてみます。

「実は、80,100は 267,000の3割になっています。」

そうですか・・・。

3割・・・。

どういうこと???

自己負担限度額

(高額療養費算定基準額)

の算出

では、

26万7千円は固定で、

医療費の多寡によって

変動しない。

一方の

高額療養費の

算出の基となる

30%の自己負担額

(一部負担金)は

医療費の多寡に伴って

変動する

どちらも

割合らしきものがあって、

高額療養費という

共通の用語が含まれている。

このような

ちょっと似ている点から

同じ階層(レベル)の感覚

で無意識に2つの類似点を

比較するアプローチを

開始してしまうと

それは、

思い違いの

はじまりです。

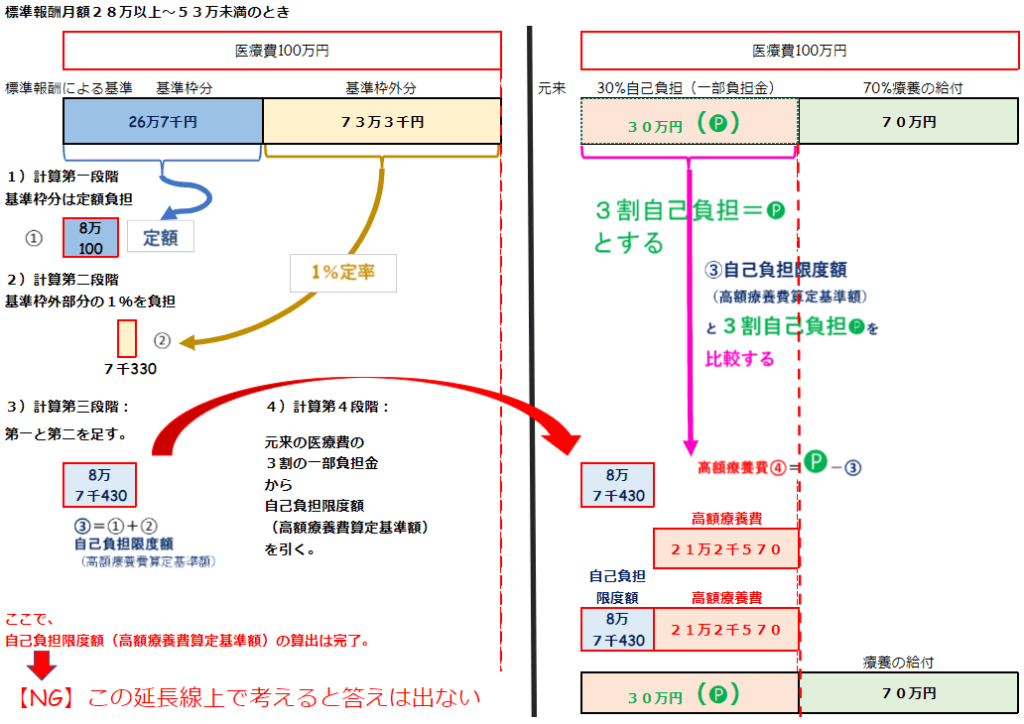

クドイ、図表

高額療養費算出までの流れを

図表で示しました。

(図表の条件の例においては、)

高額療養費は、

4つの計算段階で算出されます。

こんなかんじです。

- 定額

- 基準枠外の1%負担

- 自己負担限度額(高額療養費算定基準額)

- 高額療養費

上記の3から4に移るとき

自己負担限度額

(高額療養費算定基準額)の計算の

延長線上で考えていては

高額療養費にたどりつけません。

図表2において、 70%を「療養の給付」 という記載は、 70%「訪問看護療養費」 というケース等 他にもケースがありますので 実際は、誤りです。 ここでは70%という共通点をカバーしつつも、 より具体的に (オーソドックスな例として) 「療養の給付」を 明記する方が、 概要の理解が 促進されるであろうという 私の勝手な意図を優先して、 このような記載にしました。

「自己負担限度額

(高額療養費算定基準額)の算出」

と

「高額療養費の算出」

は

別ものです。

適切な表現ではないかもしれないですが、

「2つは、別次元」

の話なのです。

重大な思い違い

ここまで整理できて、

私は、やっと気づき出します。

「実は、80,100は 267,000の3割になっています。」

このフレーズに対し、

重大な

思い違いを、

勝手にしていたことに

気付くのです。

数式上80,100は

固定値なのは

明らかです。

つまり、

「3割で

変動と言っている

のではないぃぃぃ!!」

「ただ単に、

3割と設定されているから、

数式全部を

記憶しなくとも算出できます。」

と言っているに過ぎません。

と気づきます。

クドイですが、、、

一言も変動とは言っていなかった!!!

高額療養費算定基準額・・・。

・3割⇒何かに伴って変動???

・3割の元となる267,000の

意味は何でしょうか?

・なぜかなにかの1%を計算するのねぇ~。

・全体の医療費との

相関関係にあるのでしょうか???

・なるほどと、

手を叩きたくなるような

計算根拠があるのかなぁ‥?

なんせ、仰々しい数式ですもんねぇ。

結局のところ、

上記のような

私の先入観、

固定観念から生まれる

自分勝手な自動思考が

モヤモヤしているのです。

曲解すれば、

高額療養費算定基準額の

数式が思い出せて、

算出できれば良いのであって、

大枠で捉えれば

図表中の

2つのブロック(①と②)を

足す計算式なのです。

(もちろん、

計算式を思い出す過程で

1%・3割は非常に有効的ですが、)

80,100や

267,000の意味するところを

理解する必要はない

ことに気付きます。(※1)

そうであれば、

3割や1%の意味合い

のモヤモヤも

こだわらなくて大丈夫です。

知らなくても

試験で答えは出せます。

しかし、ここまで読み進めた忍耐強い方は、

おそらく、80,100や267,000の意味するところを

ぼんやりイメージできて、

なおかつ、

素晴らしいことに、

例の数式も思い出せる

ようになっているような気がします。

どうしても80,100や267,000の

意味合いを知りたい方への

ひとつの答えは、

「これ、決まりだから。」

「決めた人しかわらない。」

「頭の良い、偉い人が決めたの。」

「解釈なんて、人それぞれなんだわ。」

「テキトー。」

これで試験対策として十分じゃないの。

それ言い始めたら、

なんで1%なの?

なんで2%じゃないの?

なんで? なんで?・・。

歴史を遡れば、

その昔は、この赤枠の区分

(標準報酬月額28万~53万未満)も

固定金額であったようです。

だから、昔はこの

自己負担限度額

(高額療養費算定基準額)の

複雑な計算による算出は

要らなかったようです。

(※1)267,000の

オリジナル語呂合わせに

チャレンジしたい方には

こちら(過去記事)も

参考になるかもしれません。

モヤが晴れるか?

「モヤモヤモンモン

モヤモヤ~♪

保険の窓口♩」

気晴らしに

散歩でもするか~。

モヤモヤさまぁ~ず

三村・大竹は

バカルディ。

あっ、もぅ、あ~、

やっぱ、これ面倒くせ~。

対策

ですから、

自己負担限度額

(高額療養費算定基準額)

を計算し終えたならば、

はて、

私は

今まで、

一生懸命

何を計算していたのでしょうか?

と自問自答して、

そうだ、そうだ

自己負担限度額

(高額療養費算定基準額)

の方だったね。

その昔は固定額だったのよ。

と

気持ちを持ち直し、

別途、

思考フィールドを切り替えて(?)

鳥瞰的(?)俯瞰的(?)に

(気持ちを切り替えて)

高額療養費

を次の式で計算する

必要があります。

高額療養費 = 30%自己負担額 (一部負担金) ー 自己負担限度額 (高額療養費算定基準額)

高額療養費算出のときの、

30%自己負担額

(一部負担金)は、

当たり前かもしれませんが、

新たに

手計算する必要があります。

実際の試験問題では

この

30%の自己負担額

(一部負担金)

または医療費は

試験問題の文中に

複数の事例(ABC・・等)が

既に挙げられていることが多いです。

70歳未満の場合、

30%自己負担額

(一部負担金)が

21,000円以上の事例を

(事例ABC・・等の中から)

対象事例として拾い上げて(※注2)

自己負担限度額

(高額療養費算定基準額)

を計算したはずですから

その対象事例における

30%自己負担額

(一部負担金)の

合計を求める計算を行います。

※注2

21,000は世帯合算という

ややこしい、しくみです。

ここでは、説明を割愛しています。

(今回のゴールにたどり着くにためには不必要と判断しました。)

感想

先生方や試験合格者の方は

「高額療養費と

高額療養費算定基準額の

どちらが問われているか

注意しましょう。」

とおっしゃられます。

実は、私の場合、

その前の段階の

「医療費全体から見た

高額療養費算定基準額の役割」

を知るところで、

躓いています。

結果的に、

高額療養費と

高額療養費算定基準額の

区別がつかない症状が

表面化しています。

今回は、そういった

私自身のお恥ずかしいお話を

思考プロセスを交えて

披露いたしました。

余談で、恐縮ですが、

例に取り上げた対象の

標準報酬月額の方たちは、

(基準枠外分の)

1%の負担増といえども、

この1%は医療費に伴って変動するので、

医療費が高額になれば

自己負担限度額

(高額療養費算定基準額)も

増えていきます。

そうすると、

金銭的に少し不安に

思う方も

いらっしゃるかも

しれません。

そんな

手術別の医療費の相場が

気になる方は、

一例として、

次のURLを参考にしてください。

価格.com入院費用相場

医療費の全体像を

イメージしやすいかもしれません。

以上、長々おつきあいいただき、

ありがとうございました。

そして、幸運を祈る。

コメント