これを読むと、

健康保険における

法人役員の保険給付の

特例について、

保険の全体像から

理由を紐づけした

腹落ちの良い納得感を

得られるかも

しれません。

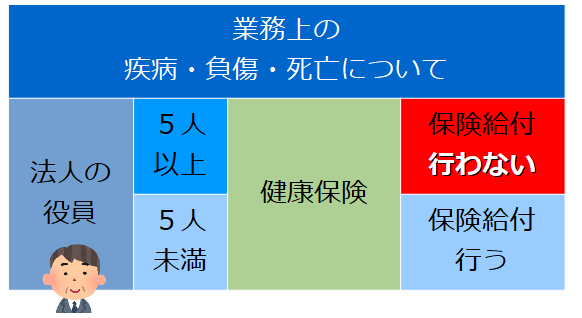

法人役員の特例保険給付とは

健康保険では法人の役員である被保険者の

業務上の疾病、

負傷又は死亡に関しては

保険給付は行いません。

しかし、特例(例外)があって

5人未満なら保険給付されます。

過去問題

被保険者が5人未満である適用事業所に所属する法人の代表者は、業務遂行の過程において業務に起因して生じた傷病に関しても健康保険による保険給付の対象となる場合があるが、その対象となる業務は、当該法人における従業員(健康保険法第53条の2に規定する法人の役員以外の者をいう。)が従事する業務と同一であると認められるものとされている。

平成30年 健康保険法 問10 ーA

答え:〇 正しい

健康保険法53条の2、則52条の2

ここで

「どうしてそうなるのか」

説明できちゃう人は

この先を

読む必要ありません。

合格者は読むな~!!

なお、ここからは、

私個人の偏見(※1)が含まれております。

(※1)「偏見」の意図する意味合い 私の限られた知識(不勉強)と 現実との ギャップを埋めるために、 都合よく、独自のストーリーを 作り上げている可能性が あることを指しています。

健康保険で法人役員(5人未満なら)業務上でも保険給付するのはナゼ?

法人役員の医療保険(健康保険)

法人の役員(法人の代表者も含む)は、

健康保険の被保険者となります。

しかし、

業務上の疾病等は

保険給付されません。

業務上の疾病などは

どうやって保険給付を

受けるのでしょうか?

あれま

5人以上の

法人の役員は被保険者なのに、

業務上の疾病のときは

健保で保険給付されないのか。

当たり前ですよ、業務上ですよ。

「業務上」

業務上は労災保険で

カバーする範囲でしょ。

あれれ、でも

5人未満なら

法人の役員でも

健保で保険給付してくれるのね。

なんで?

ムムム・・・・。

特例だから・・・

後は頼んだよ。助手1号君

あっ、はい。

助手1号です。

整理してみましょう。

個人事業主の医療保険(国民健康保険)

法人の役員と違い

個人事業主の医療保険は

どうかというと・・・。

個人事業主(個人経営の代表者)は

国民健康保険(国保)の

被保険者となります。

国保は業務上の疾病等であっても

保険給付されます。

個人事業主の場合

業務上、業務外にかかわらず、

どちらも国保で保険給付されます。

労災保険では特別加入できる

ここは、

サラッと読み飛ばし

OKです。

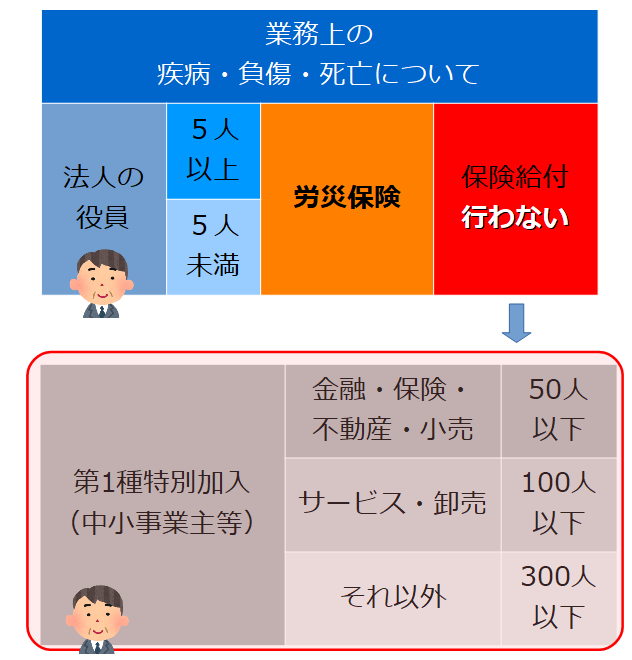

法人役員(労災保険第1種特別加入)

労災保険は法人の役員には

保険給付を行わないので、

任意で、第1種特別加入しなさい

という流れになる。

見方を変えると、

50人以上、100人以上、300人以上の

大人数の法人の役員は

労災保険に加入の道がない

ことになります。

つまり、

法人の役員の一部には

労災保険の対象とならない人たちが

存在するということです。

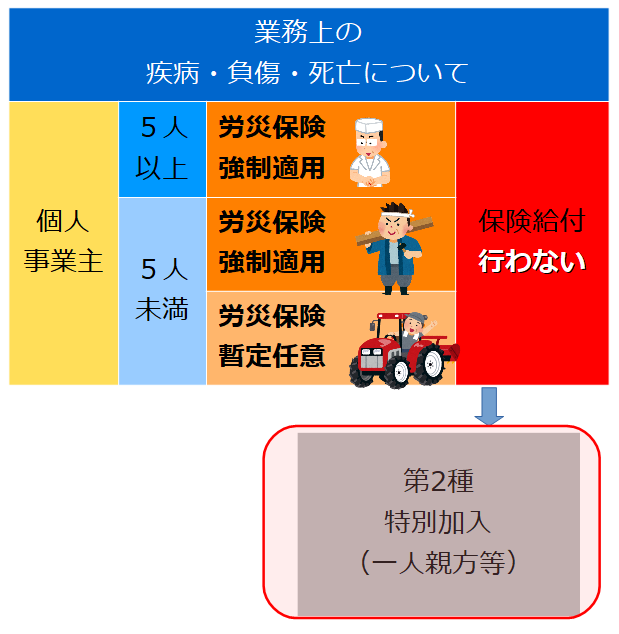

個人事業主(労災保険第2種特別加入)

個人事業主も法人の役員と同様に

労災保険は保険給付を行わないので、

任意で、第2種特別加入しなさい

という流れになる。

個人事業主(個人経営)であれば

誰もが労災保険に加入できます。

加入の道が閉ざされていない点から

法人の役員よりも緩く(優しく)なっていると

言えそうです。

代表者目線で医療保険と労災保険を考える

代表者の業務上のリスクを考えると、

医療保険(国保と健保)だけでは、

不安と思う人もいる

かもしれません。

(仮に、保険給付がされるとした場合)

医療保険と労災保険とでは

医療保険は3割自己負担

労災保険では自己負担なし。

このように

業務上の怪我のときの

補償の手厚さ(自己負担額)

が医療保険と労災保険では異なるからです。

では、この知識を前提に

代表者の目線(立場)で見てみます。

医療保険と労災保険でのカバー範囲は次の通り。

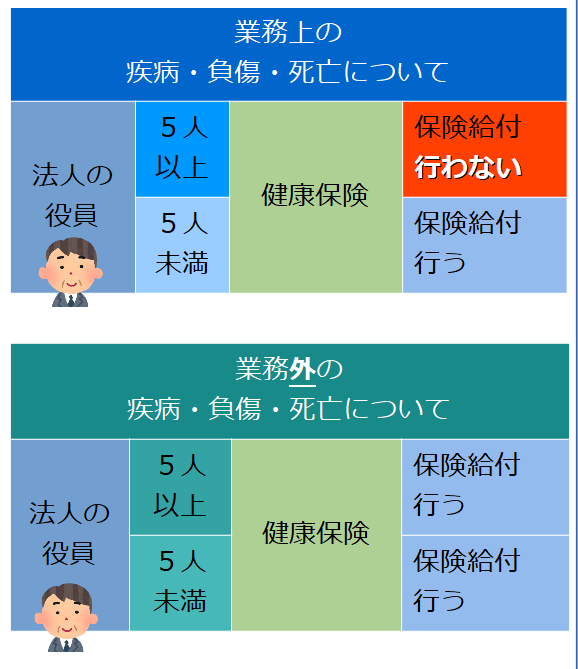

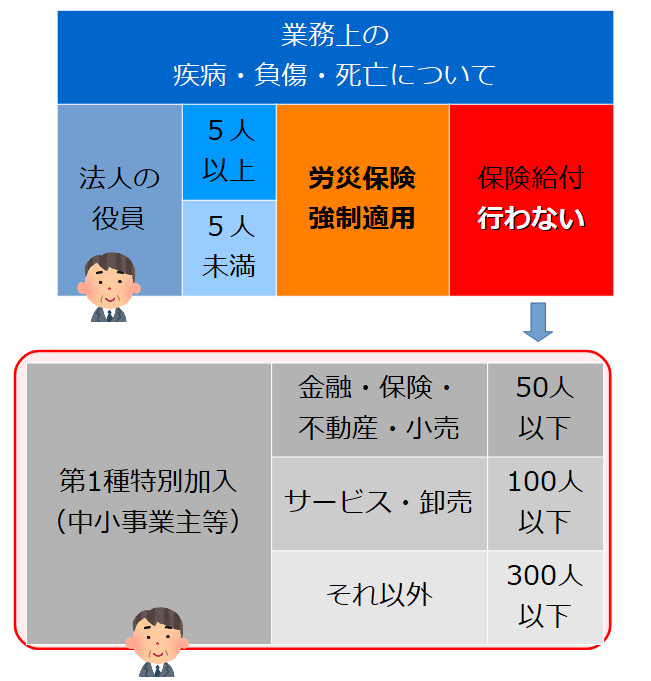

法人役員の医療保険と労災保険

法人役員の

業務上の疾病・負傷・死亡についての

保険給付は次の図の通りです。

医療保険(健康保険)

労災保険の特別加入(第1種)

法人の役員は

業務上の傷病では

原則として(5人未満は例外)

健保の保険給付は

受けられません。

だから

(業務上の傷病の穴埋めとして)

労災保険の第1種特別加入があり、

加入をするかしないかは

事業主の自己責任(任意)

となっています。

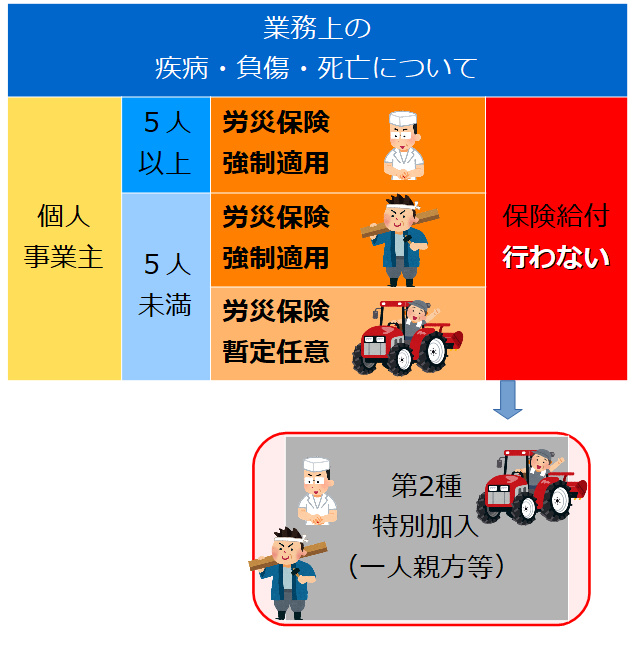

個人事業主の医療保険と労災保険

個人事業主の

業務上の疾病・負傷・死亡についての

保険給付は次の図の通りです。

医療保険(国民健康保険)

労災保険の特別加入(第2種)

個人事業主の業務上の怪我の場合

医療保険の国保から保険給付されますので、

労災に第2種特別加入するメリットは

補償の手厚さ

(3割自己負担しなくてよい)

にあると言えそうです。

ちなみに・・・同じ医療保険でも、 ==【国保が健保に比べて少し残念な点】== ◆個人事業主が加入する 国民健康保険(国保)には 傷病手当金・出産手当金は 任意給付です (都道府県に任せている)。 ◆国民健康保険(国保)には 健康保険にある 扶養家族という概念 (被扶養者⇒特典) はありません。

個人事業主が法人化したらどうなる?

個人事業主が法人を設立(法人化)して

法人役員となったら何が起きるでしょうか?

国保から健保に代わるときの ◆メリット 1:被扶養者に該当する人がいれば、毎月の保険料負担が軽減する可能性。 2:医療保険の補償が手厚くなる(傷病手当金など)。 ◆デメリット 1:業務上の疾病・負傷・死亡についての 保険給付は行われなくなる。

オイラは、個人事業主(一人親方)だ。

だけど

労災保険に

(第2種特別)

加入していない。

労働者を雇っていないから、

労災保険に入る義務はないのだ。

そして、

自分の業務上の怪我でも

国保ならば保険が適用されるからだ。

オイラはもともと

一人親方だけど、

一人で法人を

つくってみた。

これでオイラも

「株式会社代表だ!」

国民健康保険(国保)と

健康保険(健保)を

比べると、

業務上の怪我が一番の心配なのに。

新たに、

労災保険に

(第2種特別)加入しないと

業務上の怪我に

保険が効かないィィ~。

健保に加入するうま味が

少ないんですけど・・・。

ゆくゆくは、

社員(労働者)を雇用したい。

そのときは、

社員のための

労災は強制適用事業になるから

加入するとしても・・・

代表である自分の業務上の怪我には

保険給付が何もないことになる。

法人化(健保に入る)はやめようかなぁ。

個人事業主(国保)のままの方が得な気がする。

社員には

国保で我慢してもらおう。

医療保険を

国保から健保に

切り替えるだけでは、

代表者が

業務上の怪我について

保険給付を受けられない事態発生!!!

じゃぁ

5人未満ならば

国保と同じにします。

だから健保に加入してぇ~。

ただし、保険給付は、

一般従業員と同一の業務のときだけですよ。

法人役員としての業務の怪我などで

保険給付を受けたいときは

労災保険の特別加入を検討してくださいね。

なお、この考察は、私自身の推察であり、

正しい理由であるかどうかの確証は全くありません。

単にテスト対策用に

「記憶の定着」

「腹落ち感・納得感」を

優先しています。

以上、ありがとうございました。

あなたの幸運を祈る。

コメント